市民発電所台帳2017

市民発電所台帳2017とは | 小冊子 | 市民発電所MAP | 台帳データ | グラフ

「市民発電所台帳2017」 は、小規模な市民電力事業の実態を把握し、政策提言等につなげることを目的に作成したものです。

2015年9〜2017年6月の期間において「市民電力連絡会」会員団体ならびに外部団体に協力をお願いし、所有する発電所についてアンケート調査を行い、回答のあった53団体の221発電所のうち、風力発電所を除く220発電所(出力合計9,924.931kW )のデータを集計したものです。

今回寄せられた221発電所の太陽光発電設備データの集計結果を、各事業者や団体で参考にして、より効率的な設備設置をめざしていただきたいと思います。

今後さらに調査対象を広げ、風力発電や小水力発電など様々な発電種別のデータ集積に努めながら、より緻密で正確な情報としていきたいと思います。

市民発電所台帳2017とは

データ蓄積と発信の必要性

市民電力台帳は、市民電力連絡会の中で発案されたものである。市民電力連絡会は、余剰売電ではなく全量売電の事業ではあるが、比較的小規模な発電所を設置、運営する団体の集まりである。団体の中には、株式会社もあればNPO法人、さらには法人格を持たない任意団体まで含まれる。

発電所の規模も、10kWそこそこから、合計で1MWを超える規模まである(風力発電は除く)。ほとんどが太陽光発電で、いわゆる低圧と呼ばれる50kW未満の発電所の運営団体が大部分を占める。つまり政府等の審議会では、あまり蓄積データが示されない、10kWから50kW未満の発電事業者の集まりである。

FIT価格等の算定においては、1MWをはるかに超えるような発電所のデータがベースとなり、低圧規模の発電所は、大規模発電所ほど設備価格は下がっていないにもかかわらず、価格は同等に下げられ続けている。この原因は、ひとえに現場データの不足にあると考え、問題解決のためには、その対象規模の事業者自身がデータを蓄積し、積極的に発信するようにならなければいけないと考えるに至った。

これまでの取り組み (市民電力台帳2016)

一方、市民がつくる太陽光発電所の全国ネットワークである「市民共同発電所全国フォーラム」でも、全国の発電所の数や設備容量を把握するために調査をはじめており、その目的が一部では共通するため、2016年には両者が相互乗り入れをする形で、アンケート方式で情報を集めた。これを市民電力連絡会としてまとめたものが、2016年度版の市民電力台帳である。

ただ、この2016年度版は、集計結果をとりあえずグラフ化し、データとして提供するに止まっており、データの分析や政策的な問題提起にはなっていなかった。その点を進化させ、様々な議論の素材となるようなものにしたいというのが、今回、市民電力台帳2017年度版をまとめるに至った出発点である。

市民電力台帳2017

今年度(2017年)は、地域・市民共同発電所全国フォーラムとの協力体制を維持しつつ、さらに調査対象を広げ、ご当地エネルギー協会にも協力を要請した。ご当地エネルギー協会は、市民電力連絡会よりも大規模な発電事業を行っている事業者の全国ネットワークである。事業者の中には20MW、30MWというような規模の発電所を運営しているところもある。ご当地エネルギー協会の会員のうち、かなりの団体から情報提供をいただくことができた。その結果、昨年の対象発電所が100件程度であったのに対し、今年は200件を超え、一つの傾向をまとめるに十分な数となった。

低圧発電所(太陽光50KW未満)の大まかな傾向

まず大きな傾向として発電所数の伸び方である。(図1参照)

2008年から2017年までの集計となっているが、新規建設のピークは2014年で、以後2015年から3年間は、比較的目に見えて減少している。2012年から2013年、2013年から2014年にかけては2倍どころではない伸び率を示しているが、2015年、2016年には急激に減少している。

発電出力では、その傾向がさらに激しくなっており、FIT制度による買取価格が急激に低下しているのと、比較的連動していることが推察できる。つまり2012年のFIT法の施行以後、急激に発電所が増えるが、そのピークは2014年で、以後はFIT価格の低下が発電所の伸びに急ブレーキをかけたと読める。

図1. 発電所設置数、出力数の推移

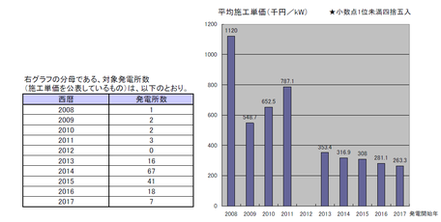

次に施行単価にも大きな特徴が表れている。(図4参照)

FIT法の施行年である2012年を境に全く違う傾向が表れている。一般的には太陽光発電設備の施工(設備)単価は、1990年代から段階的に下がってきたように思われているが、2009年から2011年にかけてはむしろ増加している。これは当時の日本版RPS法では、太陽光発電の普及を促すことができず、設備価格を下げるという効果も乏しかったことを示している。

図2. 施工単価の推移

一方で2013年には、2012年の半分以下に下がっている。これは2012年に施行されたFIT法の効果がいかに大きかったかを示しているとも言える。しかし、その後の施工単価の下がり方は遅い。急速にFIT価格を下げるという政策が、施工単価を下げるという効果を生んでいないことを示している。この大部分は10kW以上50kW未満の小規模発電所であるので、まさにその規模の発電所にとってはFIT価格の急激な下落は、事業としての採算性を悪くしていると言える。その結果が図2の「伸びの低下」となって現れているのだろう。

同じ傾向が図5(左)でも見て取れる。2014年に急激に伸びて、その後急激にしぼんでいるのが10kWから50kW未満の低圧発電所である。

図5(右)では、10kW未満、10kWから50kW未満、50kW以上の3区分での施工単価の動きを見ることができる。10kWから50kW未満では2016年あたりで価格の下げ止まりが起こっているように見えるし、10kW未満に至ってはばらつきが大きくFIT効果が読みきれないが、このような「低圧発電所」の集計を行った事例は希少であると思われるので、今後の政策立案等に活用されることを期待したい。

(市民電力連絡会理事長 竹村英明)

図5. 発電規模別施工単価の推移

小冊子「市民発電所台帳2017」

「市民発電所台帳2017」を発行します!

識者による市民発電所の「講評」文をはじめ、当サイトでは読むことのできないオリジナルの記事も掲載しています。ご希望者は、市民電力連絡会へ直接お申込みください。

NPO法人 市民電力連絡会

https://peoplespowernetwork.jimdo.com

FAX : 03-6380-5244

Mail :ppn2014info(a)gmail.com

※(a)を@にご変更願います。

小冊子「市民発電所台帳2017」

発行者:NPO法人 市民電力連絡会

発行日:2017年8月

A4版フルカラー 36ページ

分価200円(送料別)