台帳2018を基に作成したグラフ

※画像をクリックすると拡大します

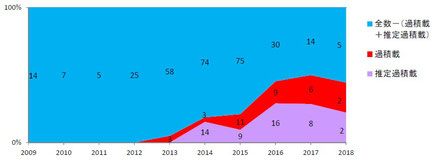

【図1】発電所の設置数、出⼒数の推移(判明分のみ)

発電所数のピークは2015年度、出力数のピークは2014年度で、前回調査よりも幾分、後ろに膨らんだ形のグラフとなった。図1では2014~2015年度をピークに急速に発電所数が落ち込んでいること、それに比して出力数の落ち込み度合いが小さいことが読み取れ、これは、件数は少ないが個々の出力数が大きい高圧物件が寄与していることによると考えられる。

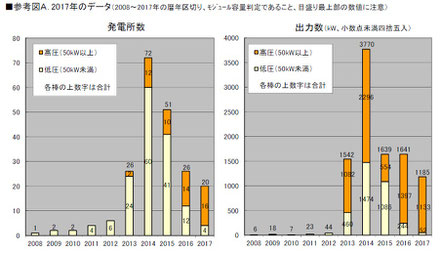

【参考図A】2017年のデータ

前回2017年度は、220件超の発電所について集計・分析することができた。前回に比較して今回は発電所数(220:553ヶ所)と出力数(1025万6931:2233万2146kW)は、ともに大幅に増加しているが、これは前回未回答または対象外だった団体が今回新たに回答者に加わったことによるものであり、市場の伸び、または、市民発電事業者の絶対数の伸びを反映した結果ではないので、注意が必要。

【図2】2018年度までの出⼒数の累積値

50kW 以上 1MW 未満と10kW 以上 50kW 未満の発電所が、2013年度以降の各年度とも70%程度を占め、大きく伸びてきていることがわかる。逆に 1MW以上の発電所は2割程度にとどまり、我々が市民発電所と考える発電所の大きな傾向を示している。なお、今回調査では、発電開始年度の不明な回答が散見されたため、2018年度の最終的な累積値は、調査全体の合算値とは一致しない。

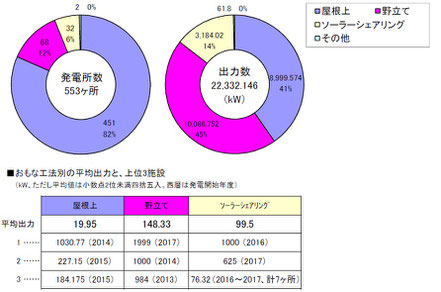

【図3】⼯法別発電所数、出⼒数の⽐率

発電所数は553ヶ所と、前回調査の220にくらべて大きく伸びた。中でも屋根上は発電所数でほぼ 3倍近く伸びたが、これは屋根借りメガワットの発電開始年度に象徴されるように、調査回答者が増えたことが貢献している。野立て・ソーラーシェアリングも好調で、こちらは前者に 2メガ、後者に 1メガの事例が加わり、いずれも発電開始年度は最近であるため、今後の伸び代はやはり、屋根上よりも両者に期待すべきものと思われる。

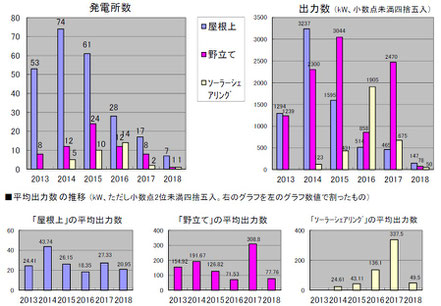

【図4】直近6年間の⼯法別発電所数、出⼒数の推移(判明分のみ)

調査回答数が増えたこともあり、発電開始年度の不明な回答が散見されたが、それでも傾向分析には十分なグラフ。屋根上発電のピークアウトを、野立て・ソーラーシェアリングが2015年以降、規模の増大をともなって懸命に補っている構図が見て取れる。なお、最新年(度)の発電所数が急にダウンするのは、集計年の区切りを今回調査から1~12月ではなく4~翌3月までの「年度」とした影響もあろう(事実上、4~7月の4ヶ月間しかない)。

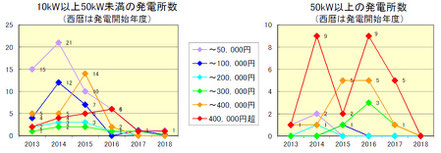

【図5】直近10年の施⼯単価の推移

施工単価を公表しない回答者が一定数いるものの、回答数の増えた今回は、比較的きれいなカーブを描くグラフとなった(ただし「対象発電所数」が少ない年度もあるので、注意が必要)。基本認識としては、FIT価格の低下に50kW未満の低圧設備の設置単価は追いつけていないことが明確になった。なお右のグラフは、今回調査から「パワコン容量」を出力数として集計しているのに合わせ、分母をパワコン容量とした場合の単価である。

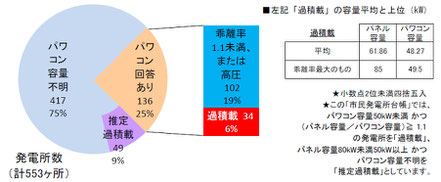

【図6】パワコン容量と発電容量の⽐較

( 乖離率 = パネル容量 / パワコン容量 )

当台帳で「過積載」と定義する発電所の比率は、円グラフで全体の 6%だが、これは「パワコン容量不明」とした回答者の中に同じ比率で存在する場合、24%にも達する。「過積載」とは、太陽光発電パネルが定格いっぱいに発電することなど、1年に何日もないので、パネル(ソーラーパネル)容量がパワコン(パワーコンディショナー)の1.2倍程度になるように設置しても損しないという考え方。最近は2倍近い事例も現れている。

【図7】「過積載」 「推定過積載」 の直近10年間の推移

ソーラーの過積載と呼ばれる発電所が、2013年頃から徐々に増え始めてきたことを表している。これには、太陽光発電設備が50kWで高圧と低圧に分けられているという事情が背景にある。50kW未満の低圧設備として、いろいろな制約をクリアし、なおかつ過積載で最大限の売り上げを確保しようというわけである。パネル容量80kW未満50kW以上、かつパワコン容量不明を「推定過積載」とした根拠は、市⺠電⼒連絡会内部の協議に基づく。

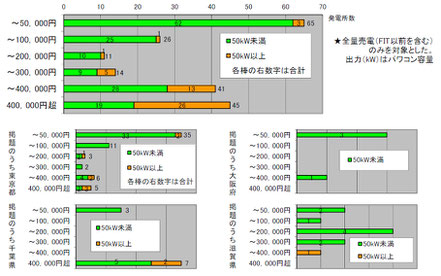

【図8】系統接続費用の推移

ソーラーの電力を電力会社の系統に流す際、接続するための送電線や配電線を整備する費用のこと。前回の調査では、その高騰ぶりが問題視されたが、今回の調査では「高騰」が今も続いているとの証拠を確かめるまでには至らなかった。全体では 5万円未満と30万円以上の両極に分かれるが、おそらく高圧設備と低圧設備による違いだろう。ただし、図8の低圧設備では、2017年以降、40万円以上の比率が増えていると読み解くこともできる。

【図9】規模別系統接続費用

系統接続費用について、価格帯ごとに合算した発電所数をグラフ化し、東京、千葉、大阪、滋賀の4都府県についても抽出してみた。結果、過去については低圧で高額な費用がしばしば発生していること、大都市では比較的安価なこと、都市化の違いにより高額と低額の両極パターン(千葉、大阪)か均等パターン(滋賀)に分かれそうなことが推察できた。東京や大阪は安く、千葉や滋賀が高い傾向は、送電線の本数の違いを表している。

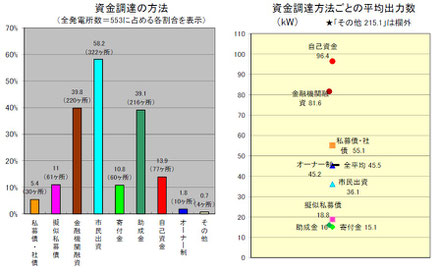

【図10】さまざまな資⾦調達の⽅法

前回の調査から、最も装いを新たにしたグラフ。今回加わった回答者の半数以上が該当する「市民出資」、中でも「第二種金融商品取引」が資金調達方法のトップに立った。一定規模の資金を継続的に不特定多数の人たちから集めたいと考えたとき、法的資格条件を備えた専門業者に取り扱ってもらう必要があるが、このケースでは、第二種金融商品取引業の資格を保有する業者に業務委託(または事業団体自ら資格を取得して募集)する。

【図11】市⺠出資、助成⾦、⾦融機関融資

2007~2008年頃、「第二種」と助成金を原資とする市民発電所の建設ラッシュが存在した。助成金はFIT(固定価格買取制度)以前にピークがあり、信託方式は FIT開始以降に用いられるようになった。FITによる全量売電単価が年々下がっていく中であっても、大型化することで50kW以上(高圧)の出力数は減っていないが、建設費も大きくなるため、資金調達方法は金融機関融資や自己資金(会社の増資等)が増えることになった。

【図12】市⺠発電所の設置場所

発電所数では「福祉施設等」「工場・倉庫等」「公民館等」「保育園・幼稚園」の順に続き、出力数では「農地等」が断トツ1位である。設問選択肢に記載している医療施設は少数のため「福祉施設等」に、同じく工場・事務所はは似た分類である倉庫と合わせて「工場・倉庫等」に再分類している。また数として多いと思われた商業施設は選択肢になく、事務所との見極めを当連絡会が再確認することの困難から「その他」のままとした。

【図13】市⺠発電所の設置場所の推移(判明分のみ)

「施設・敷地の用途」の経年変化を追ったもの。数でも出力数でも農地の発電所への利用拡大は、ソーラーシェアリングの進展、前向きな自治体による転用などを推進力として、2015年頃から活発になってきたことがわかる。他の施設・敷地を活用する発電所の減少に歯止めをかける働きかけ(福祉施設等への働きかけなど)が求められている。なお、調査回答数が増えたこともあり、発電開始年度の不明な回答が散見された。

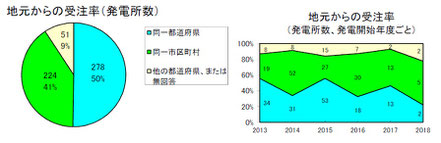

【図14】市⺠発電所とEPC事業者の動向

EPC 事業者(多くは、地域の⼯務店)の所在地と、回答者である発電事業者の所在地の一致度合により、市民発電所が地域経済活性化に役立つことを示そうとするグラフ。前回調査からさらに「同一市区町村」の回答が増え、前回と変わらずトップの「同一都道府県」と合わせた「地元への工事発注率」は、90%を超える高率になった。市民電力では地元工務店との連携が保たれ、大手資本が進めるタイプの開発とは一線を画してきている。

【図15】遠隔監視と保守体制

発電停止等のトラブルを未然に防ぐ遠隔監視装置は、前回調査の半数未満から、一気に7割 強が「設置済み」と回答したのが今回の特徴。「保険」や「点検実施」が約9割である(前者は前回78%から進展、後者は前回94%から後退)ことと比べればまだ低いが、野立てやソーラーシェアリングで発電する事業者は、必ずしも設置は不要と考えているらしいことも「工法ごと」のグラフからは感じられる。

【図16】売電先の現状とその動向(出⼒数=kWは小数点未満四捨五入)

今回の調査の焦点の一つだったが、回答率は 7割強だった。新電力に変更したところは 6.9%、発電出力ベースでも 8%に過ぎず、生産者の「電力会社スイッチ」が簡単ではないことが浮き彫りにされた。出力ベースで割合が高くなっているのは、大規模な発電所が検討しているためと推測される。今回の調査では、変更した新電力が再エネ重視であるかどうかは問うていないため、再エネ供給に資する契約変更はさらに少ないことになる。

※画像をクリックすると拡大します